海外FXトレードで利益が出た場合も、日本在住の日本人の方は税金を日本に納めなければならない義務があります。では、あなたの場合、いくら税金が発生するのでしょうか。また、税金を減らすことはできるのでしょうか。このページでは、海外FXの税金に関する疑問をすべて解決します。上から下まで読んでいただければ、海外FXの税金のことをすべてわかるように作っています。ぜひ、ご一読ください。

海外FXの税金に関する大前提

海外FXで稼いだお金も日本に納税する義務がある

海外FXのトレードで稼いだお金も日本に税金を払う必要があるの?

海外の業者で稼いだお金は、イメージでは日本に払う必要がないように思ってしまいますが、それはイメージだけの話です。日本の納税のルール上は、海外FXで稼いだお金も、日本に納める必要があるのです。

課税の義務

所得税法では、所得税の納税義務者を居住者、非居住者、内国法人、外国法人の四つのグループに分けてそれぞれ納税義務を定めています。

- 居住者:本国内に住所があるか又は現在まで引き続いて1年以上居所がある個人

- 非居住者:「居住者」以外の個人

ですから、細かい規定があるものの

- 日本に住んでいる方 → 居住者

- 外国に住んでいる方 → 非居住者

となります。

(1) 非永住者以外の居住者

非永住者以外の居住者は、所得が生じた場所が日本国の内外を問わず、その 全ての所得に対して課税されます。一般的にはほとんどこのケースに該当します。

(2) 非永住者

非永住者とは、居住者のうち日本国籍がなく、かつ、過去10年以内の間に日本国内に住所又は居所を有していた期間の合計が5年以下である個人をいいます。

出典:国税庁

非永住者は、所得税法に規定する国外で生じた所得(国外源泉所得)以外の所得と、国外源泉所得で日本国内において支払われ、又は日本国内に送金されたものに対して課税されます。

非永住者は、外国人で過去10年のうち半分以上が日本以外の国に住んでいた方を指すため、日本在住の日本人は「非永住者以外の居住者」に該当します。

つまり、

非永住者以外の居住者(日本在住の日本人)は、所得が生じた場所が日本国の内外を問わず(外国であっても)、全ての所得に対して課税されます。(日本に税金を納める義務があります。)

ということになるのです。

日本在住の日本人は、海外FXで稼いだお金も、日本に税金を収める義務がある

ということです。

個人の区分と課税義務

| 個人の区分 | – | 定義 | 課税所得の範囲 |

|---|---|---|---|

| 居住者 | 非永住者以外の居住者 | 次のいずれかに該当する個人のうち非永住者以外の者 ・ 日本国内に住所を有する者 ・ 日本国内に現在まで引き続き1年以上居所を有する者 | 国内及び国外において生じた全ての所得 |

| 居住者 | 非永住者 | 居住者のうち、次のいずれにも該当する者 ・ 日本国籍を有していない者 ・ 過去10年以内において、日本国内に住所又は居所を有していた期間の合計が5年以下である者 | 国内において生じた全ての所得 |

| 非居住者 | – | 居住者以外の個人 | 国内において生じた全ての所得 |

海非居住者になれば、税金を日本に納めなくて済むの?

非居住者は、海外FXで稼いだお金を日本に納税しないで済みます。ただし、住んでいる国の税法に従って納税する義務が発生します。

非居住者って簡単になれるの?

非居住者の定義

所得税法において

- 居住者:本国内に住所があるか又は現在まで引き続いて1年以上居所がある個人

- 非居住者:「居住者」以外の個人

ですから

外国に移住し、外国で済んでいる人 → 非居住者

となります。

非居住者になれば、海外で稼いだお金を日本に納税する義務がなくなるため、海外FXで稼いだお金も日本に納税する義務はなくなります。ただし、住んでいる国の税法に従って、住んでいる国に納税する義務が発生する可能性があります。

非居住者って簡単になれるの例えば、日本とオーストラリアを半年で行き来している場合は、居住者になるの?非居住者になるの?

上記のような場合は「住所の推定」を行い、どちらの国の居住者になるのかを決定します。

住所の推定とは

国内に住所を有する者と推定する条件

・その者が国内において、継続して一年以上居住することを通常必要とする職業を有すること

・その者が日本の国籍を有し、かつ、その者が国内において生計を一にする配偶者その他の親族を有することその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が国内において継続して一年以上居住するものと推測するに足りる事実があること海外に住所を有する者と推定する条件

・その者が国外において、継続して一年以上居住することを通常必要とする職業を有すること

出典:国税庁

・その者が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないことその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと

簡単に言えば

- 職業が日本の職業なのか?オーストラリアの職業なのか?

- 配偶者や親族が日本にいるのか?オーストラリアにいるのか?

- 職業及び資産の有無で、今後、国内に戻る可能性があるのかないのか?

を国税庁が総合的に判断して決めることになります。

1年の半分183日以上外国にいたからと言って、非居住者になれるものではないのです。あくまでも、総合的な判断となります。日本と外国の両方で居住者となる場合は、租税条約に基づいて、いずれの国の居住者であるかを判定します。

非居住者になれば、海外FXで稼いだお金の税金を日本に納める必要はありませんが、海外移住が必要になる、また、井住した国の税法に従って、移住した国に税金を納める必要があるのです。

海外FXで稼いだお金は納税しなくても、バレないんじゃないの?

99%バレます。

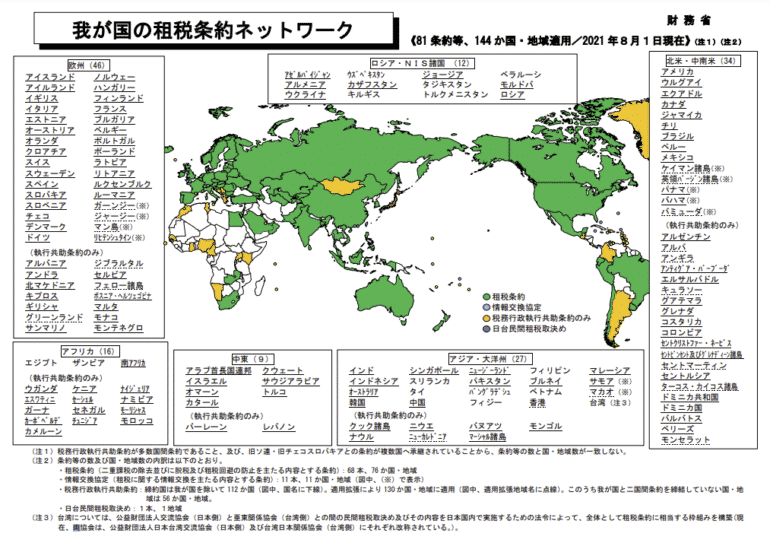

日本は世界各国の国と租税条約を交わしています。

租税条約とは

二重課税の排除と脱税の防止などを目的として主権国家の間で締結される成文による国家間の合意(条約)のこと

で脱税を防止するために「情報交換規定」が盛り込まれています。

租税条約が締結されている国は、日本と情報交換をする義務があり、海外FX業者がある国に日本の財務省が照会すれば、情報が開示されてしまうのです。

日本の租税条約

- 租税条約(二重課税の除去並びに脱税及び租税回避の防止を主たる内容とする条約):68本、76カ国・地域

- 情報交換協定(租税に関する情報交換を主たる内容とする条約):11本、11カ国・地域

- 税務行政執行共助条約:締約国は我が国を除いて112カ国(図中、国名に下線)。適用拡張により130カ国・地域に適用日台民間租税取決め:1本、地域

海外FX業者の本社がある国

- 英領バージン諸島

- ケイマン諸島

- バミューダ

- バヌアツ

- マーシャル諸島

- ニュージーランド

- ベリーズ

- セントビンセント・グレナディーン諸島

- セーシェル

- マルタ

- 香港

などは、日本と租税条約を締結しているのです。

また、海外FXで稼いだお金も、日本に送金しなければうまく活用はできません。海外FX業者の口座も、海外の大手銀行の口座、そこからクレジットカードやbitwallet、海外送金、国内送金で、自分の口座で資金を受け取れば、その金額が大きければ大きいほど、国税庁から目を付けられてしまうのです。

金額が数万円だったら、バレない可能性が高いですが、金額が大きく慣れなるほど、海外FXで稼いだお金だから「バレないだろう」と高をくくっていると、税務調査が入り「脱税」と判定されてしまうのです。

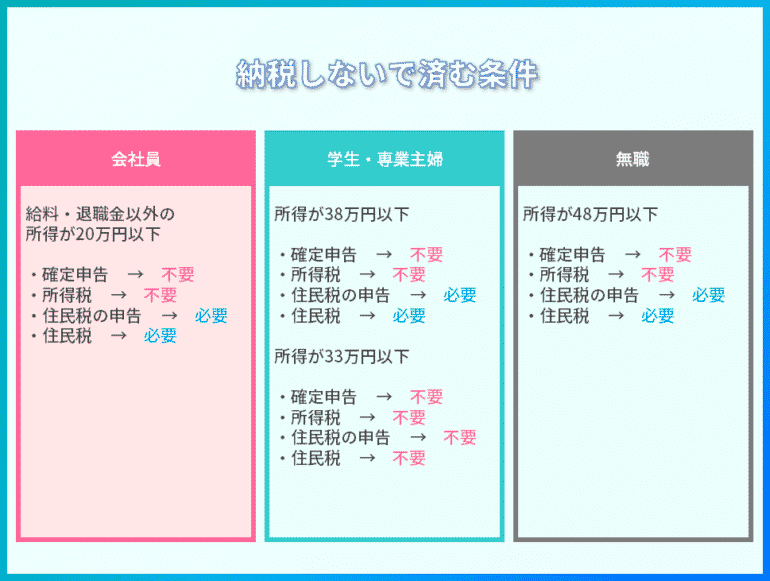

海外FXの税金はいくらから払う必要があるの?払わないで良い条件

海外FXに限らず、一定の金額に所得が達しなかった場合には、確定申告が不要で、税金も支払わなくて済むものがあります。海外FXでの税金を支払らわなくて良い条件を確認しておきましょう。

会社員の方 → 海外FXの所得(利益)20万円以内は確定申告不要 (所得税不要)

会社員の方(給料所得がある方)の場合は「利益(所得)が20万円を超えない」には、確定申告が不要です。

海外FXの利益(所得)が20万円を超えない = 確定申告が不要 = 所得税が発生しない

ということを意味しています。これを「20万円ルール」と呼びます。

海外FXの利益が20万円を超えない状態で、トレードをしている会社員の方は、所得税が発生しないのです。

海外FXの利益とは?

利益(所得) = 為替差益 + スワップポイント - 支出(経費)

決済していない保有ポジションは利益に含まれません。決済してはじめて利益(損失)が発生します。

注意点

20万円ルールは、給与所得以外の所得すべて合計で計算する

20万円というのは「総合課税される給与所得以外の所得の合計」ですので、海外FX以外にも雑所得などがある場合には、それも含めて、20万円以下でないといけないのです。

- 給与所得:400万円

- 海外FX所得(利益):15万円

→ 確定申告不要

- 給与所得:400万円

- 海外FX所得(利益):15万円

- Youtube報酬(利益):15万円

→ 確定申告必要

例外(確定申告が必要な方)

- 給与所得が2,000万円超の会社員

- 医療費控除や住宅ローン控除などを受けるとき

- 確定申告で税金の還付を受けたいとき

は、確定申告が必要になるので注意が必要です。

住民税

所得税とは違い、住民税には、20万円ルールのような特例措置はありません。

住民税は、利益(所得)が20万円以下でも申告の上、納税する義務があるのです。

利益(所得)が20万円を超えないで確定申告をしていないと、住民税の税額が確定できないため、住民税を納付するには、お住まいの市区町村の役所で住民税の申告・納税手続きをしなければなりません。

つまり、確定申告をしたとしても、税額が増えるわけではないため、海外FXの所得が20万円以下であったとしても、確定申告をしておいた方が手間がなくて確実です。

学生・専業主婦の方 → 海外FXの所得(利益)38万円以内は確定申告不要(所得税不要)、33万円以内は住民税不要

学生や専業主婦の場合は「配偶者控除」が利用できます。

配偶者控除とは

年間の合計所得金額が48万円以下の場合は、納税者の所得税が発生しない控除制度のこと

| 控除を受ける納税者本人の合計所得金額 | 一般の控除対象配偶者 | 老人控除対象配偶者 |

|---|---|---|

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

配偶者である「学生」「専業主婦」の収入が38万円以下であった場合には、世帯主の納税時に所得税が発生しないということを意味します。

つまり、「学生」「専業主婦」が海外FXで年間38万円以下の利益であった場合には、所得税は発生しないのです。

配偶者控除(所得税ゼロ)の条件

- 控除を受ける納税者本人の合計所得金額が900万円以下

- 民法の規定による配偶者であること

- 納税者と生計を一にしていること。

- 年間の合計所得金額が48万円以下であること

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと

住民税の配偶者控除は33万円です。

無職の方 → 海外FXの所得(利益)48万円以内は確定申告不要(所得税不要)

学生や専業主婦ではない、配偶者控除が使えない無職の方の場合は「基礎控除」が利用できます。

基礎控除とは

納税者の総所得金額から差し引くことができる一番基本的な控除のこと

| 納税者本人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

当然、無職で、合計所得金額が2,400万円以内に収まるとすれば、48万円分の基礎控除が使えるため、 無職の方の収入が48万円以下であった場合には、世帯主の納税時に所得税が発生しないということを意味します。

無職の方の場合、海外FXの所得(利益・儲け)が48万円以下であれば税金が発生しないことになります。

納税義務のまとめ

- 日本在住の日本人 → 海外FXで稼いだお金も日本に納税する義務がある

- 外国に移住する → 海外FXで稼いだお金を日本に納税する義務はなくなる(移住先に納税する必要がある)

外国に移住すれば、海外FXで稼いだお金を日本に納税する義務から逃れることができますが、移住という大きな決断をしなければならないので慎重に検討する必要があります。

- 海外FXで稼いだお金を納税しないと、租税条約や銀行の情報開示で、国税庁にバレて「脱税」と判定されてしまう

脱税は犯罪であり、5年以下の懲役若しくは500万円以下の罰金に処される可能性のある行為です。重加算税が課される可能性もあり、絶対にやってはいけない行為です。

海外FXで納税しないで良い条件

- 会社員で海外FXの利益(所得)が20万円以下の方 → 確定申告不要(所得税不要)

- 学生、専業主婦で 会社員で海外FXの利益(所得)が38万円以下の方 → 確定申告不要(所得税不要)

- 学生、専業主婦で 会社員で海外FXの利益(所得)が33万円以下の方 → 住民税不要

- 総所得金額が2,400万円以下の無職の方で海外FXの利益(所得)が48万円以下の方 → 確定申告不要(所得税不要)

海外FXの 利益 = 為替差益 + スワップポイント - 支出(経費)

※決済していない保有ポジションは計算に含めない

海外FXで発生する税金と税率・計算方法

海外FXトレードで収入を得た場合に納税しなければならない日本の税金には

- 所得税

- 復興所得税

- 住民税

の3種類があります。

一つずつ、税率や計算方法を解説します。

所得税

所得税とは

「所得」(「収入」から「必要経費」を引いて残った額)に対して課される税金のこと

を言います。

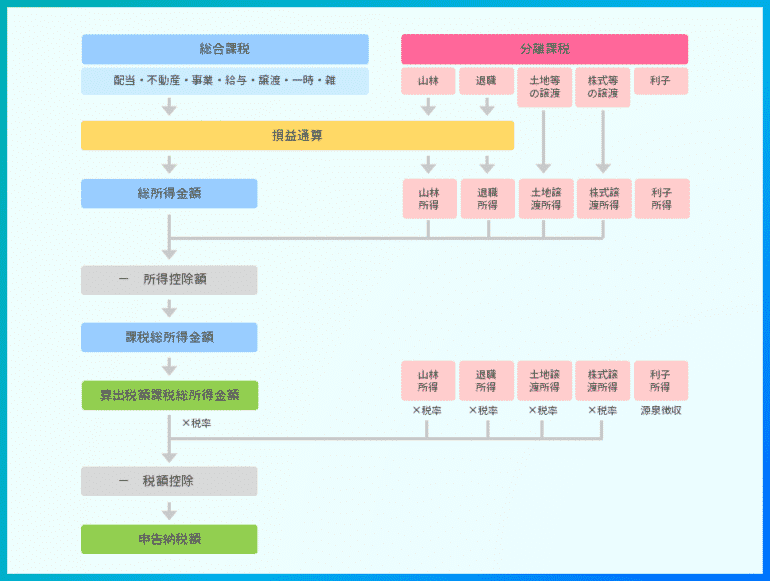

所得税の課税方法は大きく分けると

- 総合課税

- 分離課税

の2つがあります。

総合課税とは

給与所得や事業所得などのすべての所得を合算して税額を計算する方法のこと。所得金額によって税金が変わってくるため「累進課税」と言われることもあります。

分離課税とは

所得を他の種類の所得と合算せず、分離して税額を計算する方法のこと

を言います。

海外FXの場合は「総合課税」という課税方式が採用されています。

所得税の計算方法

総合課税の場合は、所得を合算して計算します。

1.所得税の計算

所得金額 = 収入の額 - 経費 - 所得控除

で計算されます。

各所得ごとに所得金額を計算して、総合課税で合算するべき所得を合計します。

合算する所得には

- 利子所得:預貯金及び公社債の利子など

- 配当所得:上場株式等の配当など

- 不動産所得:不動産の賃料収入など

- 事業所得:事業を営んでいる人のその事業から生ずる所得

- 給与所得:会社員が勤務先から受け取った給料や賞与(ボーナス)のこと

- 譲渡所得:土地、建物、株式、ゴルフ会員権などの資産を譲渡することによって生ずる所得

- 一時所得:懸賞やクイズの賞金や商品、競馬の当たり馬券などの一時的な所得

- 雑所得:年金、原稿料、アフィリエイト収入やネットオークションの利益など

が含まれます。

総所得金額 = 利子所得 + 配当所得 + 不動産所得 + 事業所得 + 給与所得 + 譲渡所得 + 一時所得 + 雑所得

海外FXは「雑所得」に分類されます。

例えば、会社員の方が海外FXで儲けが出た場合には

総所得金額 = 給与所得 + 雑所得

で計算することになるのです。

もっと具体的に言えば

総所得金額 = 給料 - 給与所得控除 + 海外FXの収入 - 海外FXの経費

ということになります。

2.控除額の計算

所得税の計算では、所得から控除される金額を計算しなければなりません。

所得税の控除には下記のようなものがあります。

- 雑損控除:災害・盗難・横領などによる損害を受けた場合に適用される控除

- 医療費控除:医療費が一定額を超えた場合に適用される控除

- 社会保険料控除:社会保険料を支払った場合に適用される控除

- 小規模企業共済等掛金控除:小規模企業共済の掛金などを支払った場合に適用される控除

- 生命保険料控除:生命保険料、介護医療保険料、個人年金保険料を支払った場合に適用される控除

- 地震保険料控除:地震保険料などを支払った場合に適用される控除

- 寄附金控除:国、地方公共団体、公益社団法人、公益財団法人などに一定の寄付をした場合に適用される控除

- 障害者控除:納税者及び同一生計配偶者、扶養家族が障害者に該当する場合に適用される控除

- 寡婦控除:配偶者と離婚・死別している場合に適用される控除

- ひとり親控除:納税者がひとり親である場合に適用される控除

- 勤労学生控除:一定水準以下の給与所得のある学生に適用される控除

- 配偶者控除:年間48円以下の所得金額の配偶者がいる場合に適用される控除

- 配偶者特別控除:年間48万超~133万円以下の合計所得金額の配偶者がいる、または配偶者控除の対象とならなかった配偶者がいる場合に適用される一定金額の控除

- 扶養控除:扶養する家族がいる場合に適用される控除

- 基礎控除:所得金額が2,400万円以下の納税者であれば、原則として誰でも適用される控除

これらの控除額を合算して、総控除額を計算します。

3.課税所得金額の計算

課税所得金額 = 総所得金額 - 総控除額

4.所得税額の計算

所得税額 = 課税所得金額 × 税率 - 控除額

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

5.税額控除の計算

税額控除は、所得税額を計算してから控除される控除のことを言います。

住宅ローン控除、配当控除などが税額控除に含まれます。

税額控除に含まれる控除

- 配当控除

- 分配時調整外国税相当額控除

- 外国税額控除

- 政党等寄附金特別控除

- 認定NPO法人等寄附金特別控除

- 公益社団法人等寄附金特別控除

- 住宅借入金等特別控除

- 住宅耐震改修特別控除

- 住宅特定改修特別税額控除

- 認定住宅新築等特別税額控除

- 試験研究を行った場合の所得税額の特別控除

- 高度省エネルギー増進設備等を取得した場合の所得税額の特別控除

- 中小事業者が機械等を取得した場合の所得税額の特別控除

- 地域経済牽(けん)引事業の促進区域内において特定事業用機械等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において特定建物等を取得した場合の所得税額の特別控除

- 地方活力向上地域等において雇用者の数が増加した場合の所得税額の特別控除

- 特定中小事業者が経営改善設備を取得した場合の所得税額の特別控除

- 特定中小事業者が特定経営力向上設備等を取得した場合の所得税額の特別控除

- 給与等の引上げ及び設備投資を行った場合等の所得税額の特別控除

- 認定特定高度情報通信技術活用設備を取得した場合の所得税額の特別控除

- 事業適応設備を取得した場合等の所得税額の特別控除

- 革新的情報産業活用設備を取得した場合の所得税額の特別控除

- 所得税額から控除される特別控除の特例

6.納税額の計算

申告納税額 = 所得税額 - 税額控除

復興所得税

復興所得税とは

東日本大震災からの復興のための施策を実施するための財源確保のために設立された税金のこと

を言います。

平成25年から平成49年までの各年分の所得税額に対して、復興特別所得税が発生します。

復興所得税の計算方法

復興特別所得税額 = 所得税額 × 2.1%

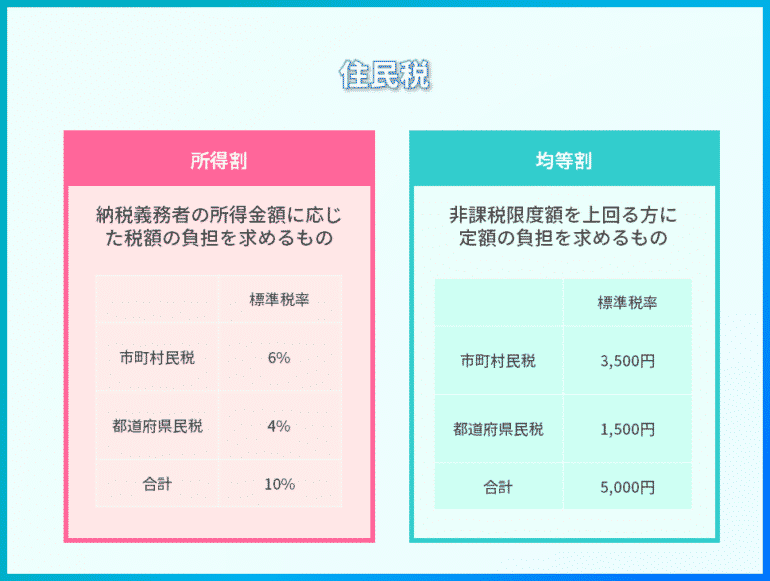

住民税

住民税とは

地方税のひとつで、都道府県が課税する「道府県民税」(東京都は「都民税」という)と市区町村が課税する「市町村民税(区市町村民税)」の総称のこと

です。

その年の1月1日現在で居住しているところ(原則として住民票の住所)で課税される仕組みとなっています。

住民税は

所得割 + 均等割

の合算で計算されます。

- 所得割:前年の1月から12月までの所得に応じて計算される

- 均等割:各市町村によって定めた一定の金額

そのほか

- 利子割:利子等の支払を受けた個人が納める住民税

- 配当割:配当の支払いを受けた個人が納める住民税

- 株式等譲渡所得割:上場株式等の譲渡所得等について支払いを受けた個人が納める住民税

があります。

利子割、配当割、株式等譲渡所得割については、特別徴収として、天引きされる仕組みとなっています。

住民税の計算方法

1.市区町村民税、道府県民税を計算する

- 市区町村民税額 = 課税所得金額 × 税率:6.0% + 3,500円

- 道府県民税額 = 課税所得金額 × 税率:4.0% + 1,500円

住民税額 = 課税所得金額 × 税率:10.0% + 5,000円

税率

| 種別 | 市町村民税 | 道府県民税 | 合計 |

|---|---|---|---|

| 所得割 | 6% | 4% | 10% |

| 均等割 | 3,500円 | 1,500円 | 5,000円 |

| 利子割 | なし | 5% | 5% |

| 配当割 | なし | 5% | 5% |

| 株式等譲渡所得割 | なし | 5% | 5% |

※一部、市区町村、都道府県によって所得割、均等割りの金額が異なります。

2.調整額を計算する

調整額とは

個人住民税所得割の非課税基準の金額を若干上回る所得を有する方について、税を差し引いた後の所得金額が非課税基準を下回ることがないように税額を減ずる調整措置が講じられています。

調整額 = 35万円 × (同一生計配偶者及び扶養親族の数に1を加えた数) + 10万円 + 32万円 - (総所得金額等 - 算出税額)

住民税額に調整額を差し引きします。

3.控除額を計算する

住民税に対して、控除が適用されるものもあります。

住宅ローン控除などは、所得税から控除額できなかったあまりの分を住民税から控除することができます。

住民税に対する税額控除を差し引きます。

海外FXで発生する税金の計算例・シミュレーション

計算条件

東京都在住のサラリーマンが副業として海外FXをした場合

扶養親族は17歳の高校生1人と14歳の中学生1人

- 給料:400万円

- 海外FXの収入:120万円

- 海外FXの支出:24万円

- 社会保険控除:28万円

- 生命保険控除:4万円

1.所得金額の計算

- 給与収入額:4,000,000円

- 給与所得控除:1,240,000円

- 給与所得金額:2,760,000円

- 海外FX収入:1,200,000円

- 海外FX支出:240,000円

- 雑所得金額:960,000円

- 所得金額合計:3,720,000円(給与所得金額 + 雑所得金額)

2.控除額の計算

- 社会保険控除:280,000円

- 生命保険控除:40,000円

- 扶養控除:380,000円

- 基礎控除:480,000円

所得控除合計:1,180,000円

3.課税所得金額の計算

- 課税所得金額 = 3,720,000円 - 1,180,000円 = 2,540,000円

4.所得税額の計算

- 所得税額 = 課税所得金額:2,540,000円 × 所得税率:10% - 所得税控除額:97,500円 = 156,500円

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

5.復興所得税額の計算

- 復興所得税額 = 所得税額:156,500円 × 税率:2.1% = 3,286円

6.住民税額の計算

- 住民税額(所得割) = 課税所得金額:2,540,000円 × 所得割税率:10% = 254,000円

- 住民税額(均等割) = 特別区民税:3,500円 + 都民税:1,500円 = 5,000円

住民税額 = 259,000円

※調整控除額は考慮していません。

| 種別 | 市町村民税 | 道府県民税 | 合計 |

|---|---|---|---|

| 所得割 | 6% | 4% | 10% |

| 均等割 | 3,500円 | 1,500円 | 5,000円 |

| 利子割 | なし | 5% | 5% |

| 配当割 | なし | 5% | 5% |

| 株式等譲渡所得割 | なし | 5% | 5% |

試算結果

東京都在住の会社員が副業として海外FXをした場合

扶養親族は17歳の高校生1人と14歳の中学生1人

給料:400万円

海外FXの収入:120万円

海外FXの支出:24万円

社会保険控除:28万円

生命保険控除:4万円

↓

所得税:156,500円

復興所得税額:3,286円

住民税額:259,000円

合計:418,786円

海外FXの収益が1,000万円とした場合の税金

給料:400万円

海外FXの収入:1.000万円

海外FXの支出:0円

社会保険控除:28万円

生命保険控除:4万円

↓

所得税:2,163,300円

復興所得税額:45,429円

住民税額:1,139,000円

合計:3,347,700円

海外FXの収益が1憶円とした場合の税金

給料:400万円

海外FXの収入:1憶円

海外FXの支出:0円

社会保険控除:28万円

生命保険控除:4万円

↓

所得税:37,688,000円

復興所得税額:791,448円

住民税額:10,139,000円

合計:48,618,400円

※試算結果は概算のものとなります。実際の税額は、税理士や税務署で計算してもらう必要があります。

海外FX税金シミュレーター(計算機)

海外FXの税金を簡単にシミュレーションできるシミュレーター(計算機)です。

※あくまで計算結果は「概算」の結果ですので、参考としてお使いください。計算結果への補償や責任は持ちません。正確な税金額が知りたい方は税務署や税理士にご相談ください。

海外FXの税金と国内FXの税金の違い

海外FXの税金と国内FXの税金の比較

| 税金 | 海外FX | 国内FX |

|---|---|---|

| 課税方式 |

総合課税 (給与所得などと合算して課税) |

申告分離課税 (FX・その他投資で独立して課税) |

| 所得税税率 | 所得 × 5%~45% | 所得 × 15% |

| 復興所得税税率 | 所得税 × 2.1% | 所得税 × 2.1% |

| 住民税税率 | 所得 × 10% + 均等割:5,000円 | 所得 × 5% |

| 損益通算 | 海外FX・海外バイナリーオプションなどの海外投資の損益通算が可能。また、不動産所得、事業所得、山林所得、譲渡所得の損失のみ差し引くことができる | FX取引、CFD取引、オプション取引、店頭FX(くりっく365)、バイナリーオプションなどと損益通算可能 |

| 損失繰越 | 損失繰越不可 | 翌年以後3年間にわたり、損失の繰り越しが可能 |

| 申告方法 | 確定申告 | 確定申告、特定口座(源泉徴収) |

| 控除 | 給与所得控除、基礎控除、配偶者控除、医療費控除、社会保険料控除など | なし |

違い1.課税方法が違う

海外FXの所得は「総合課税」です。

為替差益 + スワップポイント - 支出(経費)で計算された所得(雑所得)を

利子所得 + 配当所得 + 不動産所得 + 事業所得 + 給与所得 + 譲渡所得 + 一時所得 + 海外FX以外の雑所得

という形で合算してから、税率を掛けて、税額が決まる方式を採用しています。

国内FXの場合は「申告分離課税」です。

先物取引に係る雑所得等(FX取引、CFD取引、オプション取引、店頭FX(くりっく365)、バイナリーオプションなど)の損益を合算してから、税率を掛けて、税額が決まる方式を採用しています。

会社員の場合

- 海外FXでは、給料と合算して税率・税金が決まるのに対して

- 国内FXでは、給料とFXの利益はバラバラで税率・税金が決まる

という違いがあるのです。

違い2.税率が違う

国内FXの税率は

- 所得税:15%

- 住民税:5%

- 復興所得税:0.315%

合計:20.315%

海外FXの税率は

各所得と合算した上で

- 所得税:5%~45%

- 住民税:10% + 5,000円

- 復興所得税:所得税の2.1%

という計算になります。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

控除を考慮せず税率だけを見れば

合計:15.105%~55.945%

という税率になります。

海外FXの税率は、所得額に応じて決まるため

- 合算した所得が少ない方 → 海外FXの方が税金が安い

- 合算した所得が多い方 → 国内FXの方が税金が安い

計算になります。

会社員など一定レベルの収入がある投資家であれば、「税金の安さ」という意味では、国内FXの方が有利です。

違い3.損益通算が違う

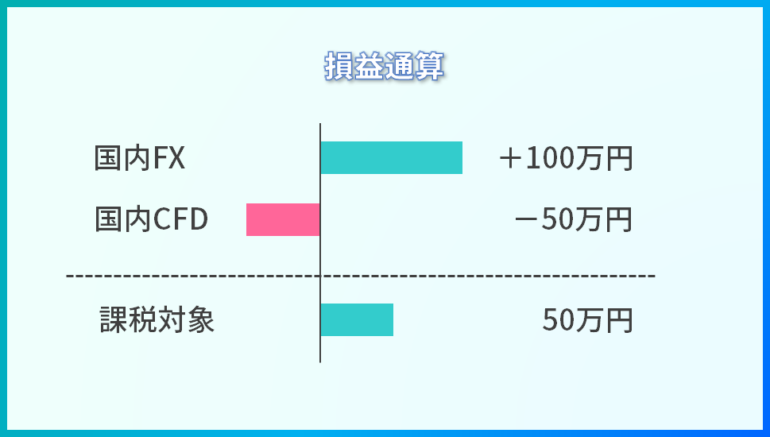

損益通算とは

各種類の所得金額の損失のうち、一定のもののみを控除することができる仕組みのこと

を言います。

国内FXの損益通算

国内FXの場合は「先物取引に係る雑所得等の金額」が損益通算できる

仕組みとなっています。

参照:国税庁

具体的に「先物取引に係る雑所得等の金額」には

- FX取引

- 店頭FX(くりっく365)

- CFD取引

- オプション取引

- バイナリーオプション

などがあります。※国内業者のみ

例

国内FXで100万円の利益

CFD取引で50万円の損失

課税対象 = 国内FX:+100万円 - CFD取引:50万円の損失 = 50万円

という形で損益通算されてから、税率が掛けられて税金が決まるのです。

海外FXの損益通算

海外FXの場合は「総合課税」を採用しており、「雑所得」に該当します。

雑所得内での損益通算(内部通算)は可能です。

例えば

- 海外FX

- 海外バイナリーオプション

- 海外CFD

- 原稿料

- アフィリエイト収入

- ネットオークションの利益

など、雑所得同士での損益通算が可能になるのです。

また、「総合課税」を計算するときに

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

は損益通算が可能です。

参照:国税庁

不動産所得、事業所得、山林所得、譲渡所得に損失が発生すれば、合算した所得額から差し引くことができるのです。これも損益通算と言えます。

国内FXと海外FXで損益通算に関しては、どちらがお得ということはなく、使い方次第で大きな節税が可能になるものです。

違い4.損失繰越が違う

損失繰越とは

その年に発生した損失を控除しきれないとき、翌年以降にその損失を繰り越して翌年以降の利益から控除することができる仕組みのこと

を言います。

国内FXの損失繰越

翌年以後3年間にわたり、損失の繰り越しが可能

です。

例

- 令和1年:-100万円の損失

- 令和2年:+20万円の利益(損失繰越によって利益が0円になり、課税もなし。-80万円が残る)

- 令和3年:+50万円の利益(損失繰越によって利益が0円になり、課税もなし。-30万円が残る)

- 令和4年:+80万円の利益(損失繰越によって利益が50万円になり、課税される。繰越残はなくなる)

海外FXの損失繰越

海外FXでは、損失繰越はありません。

違い5.申告方法が違う

国内FXの税金の申告方法

税金が発生する場合

- 自分で申告する「確定申告」

- FX業者に申告してもらう「源泉徴収(特定口座)」

を選ぶことが可能です。

申告分離課税なので、FX業者が損益を把握することが容易です。そのため、FX業者が代わりに納税して、税金を口座から天引きしてくれる「源泉徴収(特定口座)」が使えるのです。

海外FXの税金の申告方法

海外FXで税金が発生する場合には

- 自分で申告する「確定申告」

をする必要があります。

自分で税務署に申告しなければなりません。

会社員の方であれば、確定申告の経験がないため、FX業者が代わりに納税してくれる国内FXの方が手間がかからないメリットがあります。

まとめ

自分で申告する「確定申告」には

- 課税方法の違い

- 税率の違い

- 損益通算の違い

- 損失繰越の違い

- 申告方法の違い

があります。

全体的に見れば、国内FXの方が税金の負担は小さく、納税も簡単にできるメリットがあります。

一方で、海外FXの方が税金の負担は大きいのですが、抜け道や節税の余地も大きいため、税金対策の仕方によっては、十分に税金を抑えることが可能です。

海外FX税金のタイミング

- 海外FXの税金を申告するタイミング

- 海外FXの税金が確定されるタイミング

- 海外FXの税金を支払うタイミング

はいつになるのでしょうか?

税金の申告、支払の時期を逃してしまうと、脱税・無申告となってしまうため、注意が必要です。

所得税の申告時期・確定・支払期限などのタイミング

所得税は

1月1日~12月31日までの1年間に生じた所得を

翌年2月16日から3月15日に申告する(確定申告)

確定した金額は、3月15日までに納付する

必要があります。

つまり、所得税は

- 海外FXの税金を申告するタイミング:対象年の翌年2月16日~3月15日

- 海外FXの税金が確定されるタイミング:確定申告と同時

- 海外FXの税金を支払うタイミング:対象年の翌年3月15日

となります。

海外FX業者で1年分の損益が年明けに確定したら、2月16日~3月15日の間に確定申告をして、そのまま納税をする流れになります。

ちなみに確定申告の間違え・計算違いに関しては、法定申告期限から5年以内であれば修正申告が可能です。

復興特別所得税の申告時期・確定・支払期限などのタイミング

所得税と同じです。同じタイミングで確定申告して、納税する形になります。

つまり、復興特別所得税は

- 海外FXの税金を申告するタイミング:対象年の翌年2月16日~3月15日

- 海外FXの税金が確定されるタイミング:確定申告と同時

- 海外FXの税金を支払うタイミング:対象年の翌年3月15日

となります。

住民税の申告時期・確定・支払期限などのタイミング

住民税は、確定申告書の情報を基に課税される地方税です。

1月1日~12月31日までの1年間に生じた所得を

翌年2月16日から3月15日に申告する(確定申告)

4月~5月に税務署から市区町村に確定申告書の情報が送付される

5月~6月に税務署から個人宛に納税通知書と納付書が送付される

納付書に従って、一括納付(6月末)、4期分割納付(6月末、8月末、10月末、翌年1月末)で税金を納付する

仕組みとなっています。

つまり、住民税は

- 海外FXの税金を申告するタイミング:対象年の翌年2月16日~3月15日

- 海外FXの税金が確定されるタイミング:対象年の翌年4月~6月(納税通知書が届く)

- 海外FXの税金を支払うタイミング:対象年の翌年6月~翌々年1月(一括納付と分割納付で納付期限が異なる)

となります。

海外FX税金対策

海外FXの税金って高いよね?

所得額にもよりますが、国内FXと比較すると税負担が重くなるケースが多いです。だからこそ、賢く、合法的な税金対策・節税が必要になります。

1.経費を増やす

海外FXの税金を抑えるための対策として一番簡単なのは

経費を増やす

ことです。

海外FXの税金は「所得(利益)」に対して課税されます。

海外FXの所得 = 海外FXの収益 - 海外FXで使った経費

ですから

「海外FXで使った経費」が大きければ大きいほど、「海外FXの所得」は抑えられるため、課税対象が少額になり、税金が安くなることになります。

海外FXの経費とは?

海外FXトレードに利用した経費のこと

を言います。

海外FXトレードに関わらないコストは経費にならないので注意が必要です。関係ないコストを経費計上してしまうと脱税と見なされてしまいます

経費の判定・どこまでが経費になるのか?の見解は「税務署」「税理士」「会計士」によって異なります。顧問税理士や顧問会計士がいる場合は「どこまで経費にできるのか?」確認することをおすすめします。税務署に聞いても、丁寧に教えてくれます。

海外FXで経費一覧

- 情報収集・勉強のために購入した書籍代

- 情報収集・勉強のために購入したDVD

- 情報収集・勉強のために参加したセミナー費用

- 情報収集・勉強のために登録している有料メルマガ

- 情報収集・勉強のために登録している有料情報サイト

- 海外FX業者の取引手数料

- MT4・MT5等で利用する有料インジケーターの購入費用

- MT4・MT5等で利用する有料EAの購入費用

- 新聞代

- プロバイダー料金

- 光回線・wifi料金

- VPSサーバー費用

- 電話料金/携帯電話料金

- 文具・事務用品

- PC/PC周辺機器

- タブレット、携帯端末

- プリンター

- トレードのために利用したオフィス、レンタルオフィス、まんが喫茶

- トレードのために利用している家の家賃(一部のみ経費として認められる)

- トレードのために利用している家の光熱費(一部のみ経費として認められる)

- トレードで使う机・テーブル

- トレードで使うイス

- トレードで使う照明

- トレードの情報収集で使うテレビ

- 海外FXの情報取得のための英会話費用

- FXトレーダー仲間との会食、接待費用

- 海外FX業者との打ち合わせで行く海外渡航費用

- Microsoft Office等のソフトウェア費用

- 入金用のクレジットカード、デビットカードの年会費

- 海外送金などの送金手数料

家賃も経費になる!

とくに自宅で海外FXトレードをしている方の場合は、自宅家賃の一部も経費として認められます。(生活空間とトレードに使っている空間の割合で判定される)

金額も大きいので、自宅家賃の計上は大きな節税になります。

持ち家の場合は、家賃が発生しないので経費として計上することはできませんが、建物自体は減価償却費として計上することができます。 固定資産税や住宅ローンの金利、管理費、火災保険料など、自宅を所有していることで発生するお金は、海外FXトレードの使用割合を掛け合わせて経費として計算できます。

取引手数料も経費になる!

海外FX業者の場合は

- 取引手数料なし・スプレッドが広い口座

- 取引手数料あり・スプレッドが狭い口座

があります。

スプレッドは、売買の価格差でしかないため、経費として認められません。

しかし、取引手数料は「手数料」ですので、経費として認められます。

例えば

- 取引手数料:無料でスプレッド1.0pipsのスタンダード口座

- 取引手数料:往復5ドル(0.5pips相当)でスプレッド0.5pipsのゼロスプレッド口座

があった場合には、どちらも、できあがりのトレードコストは1.0pipsで同じなのですが、経費計上できる分、取引手数料有料のゼロスプレッド口座の方が税金的には有利になります。

つまり、

できあがりのトレードコストが同じ場合は、取引手数料が経費計上できる口座の方が税金上は有利になる

ということになります。

ECN口座、プロ口座・VIP口座、ゼロスプレッド口座など、外付けの手数料タイプの口座を選ぶことで税金対策が可能になります。

2.「両建て」ポジションを持って、損益をコントロールする

海外FXの税金の課税では

未決済ポジションは課税対象ではない

のです。

これを活用した節税方法に「両建て」による節税があります。

利益が出ている場合には、未決済ポジションを上手くコントロールすることで、損益をコントロールし、税金を安くできるのです。

「含み益」がある未決済ポジションを持っている場合

「含み益」がある未決済ポジションは、決済してしまうと、利益が確定して、税金が発生してしまいます。

しかし、ポジションを持ち続けていると、含み益がなくなってしまうリスクもあります。

そこで

- 含み益のある未決済ポジションと逆方向に同額のポジションを立てる

- 年を越したら、両方とも決済する

形で運用すると

- 逆方向に同額のポジションを立てる「両建て」をした段階で、含み益は固定される

- 年を越してから決済すれば、前年の利益には含まれない

という形で、含み益を確定したまま、翌年に持ち越すことができるのです。

例

年間:400万円の利益がでている

含み益:+200万円の未決済ポジションがある場合

そのまま、含み益を決済してしまうと、年間の利益が600万円になってしまい、600万円に対して課税されてしまいます。

含み益:-200万円の未決済ポジションに対して、同額・逆方向のポジションを持つ

両建てで損益をロックして、翌年に持ち越すことで、年間の利益は400万円になり、400万円に対しての課税で済むのです。

「含み損」がある未決済ポジションを持っている場合

年間の利益が出ている状態であれば、「含み損」がある未決済ポジションがある場合、年内に決済しておいた方が、利益額が減少し、海外FXの税金は安く抑えられます。

しかし、すでに年間の損失が確定している場合は、「含み損」がある未決済ポジションは翌年に持ち越してから決済した方が、翌年がマイナススタートになるため、税金上は有利になります。

含み損を翌年に回して、翌年の税金を抑えるのです。

例

年間:-400万円の損失がでている

含み損:-200万円の未決済ポジションがある場合

そのまま、含み損を決済してしまうと、年間の損失が600万円になり、税金は発生しません。翌年への損失の繰越はできません。

含み損:-200万円の未決済ポジションに対して、同額・逆方向のポジションを持つ

両建てで損失を固定してから、年を越してから決済することで、翌年度は-200万円からスタートすることができるので、200万円利益が出たとしても、利益がでずに、税金が課税されないのです。

未決済ポジションがない場合

年間の利益が出ていて、未決済ポジションがない場合は、利益と同額の為替変動が期待できる金額のポジションを持ちます。

例

12月1日時点で年間:400万円の利益がでている

12月31日までに動くであろう為替の変動幅で、400万円になるようなポジションを持ちます。

100pips動くと想定されれば

400万通貨のポジションを両建てで持ちます。

12月31日の段階で

+400万円の「買い」ポジション

-400万円の「売り」ポジション

という状況になった場合に

-400万円の「売り」ポジションを決済します。

そうすると、年間の利益400万円が損益ゼロになります。

年を越して、1月1日の段階で

+400万円の「買い」ポジションを決済します。

+400万円は、翌年度の利益として持ち越すことになります。

上記のような方法で「両建て」を駆使することで、その年の損益をコントロールし、税金を安くすることができるのです。

3.中古不動産投資を行う

海外FXの税金は「総合課税」で課税されます。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 譲渡所得

- 一時所得

- 雑所得(海外FX)

総所得金額 = 利子所得 + 配当所得 + 不動産所得 + 事業所得 + 給与所得 + 譲渡所得 + 一時所得 + 雑所得

で計算されます。

この時に

- 不動産所得

- 事業所得

- 譲渡所得

に関しては「損益通算」が可能になります。

不動産投資で赤字、事業で赤字があった場合は、雑所得(海外FX)と損益通算ができるので、合算した「総所得金額」を抑えることができ、課税される税金が安くなる仕組みです。

一番、すぐに作りやすい赤字は「不動産投資の赤字」です。

不動産は、購入した金額をすべて経費にできるわけではありません。減価償却と言って、固定資産(建物)の購入費用を使用可能期間にわたって、分割して費用計上する会計処理があるからです。

不動産の場合は

- 土地 → 減価償却なし(価値が変わらないため) → 経費計上できない

- 建物 → 減価償却あり → 経費計上できる

仕組みとなっています。

建物の減価償却費は、耐用年数に応じて計算されますが、耐用年数は構造によって異なります。

- 一戸建て/木造:22年

- アパート/木造:20年

- SRC・RC造:47年

つまり、一戸建ての場合は、建物分2200万円で購入した場合、22年で割ると、毎年100万円ずつ減価償却費として計上できる計算になります。(※土地代は減価償却できません。)

耐用年数が長いと、減価償却費が少額になってしまうのですが、耐用年数期間(22年)を超えた中古の戸建てなどは、耐用年数4年で減価償却が可能です。

つまり、築22年の中古の一戸建てを、建物分1,200万円で購入した場合、4年で割るので、毎年300万円ずつ減価償却費として計上できる計算になります。(※土地代は減価償却できません。)

中古の戸建ての不動産投資などをすれば、4年間は高額な減価償却費を計上できるため、赤字が作りやすく、海外FXの利益分を損益通算で抑える、ひいては税金を安くすることができるのです。

不動産投資で赤字を作る、事業で赤字を作ることで、損益通算によって、海外FXトレードの利益分を圧縮することができるのです。

4.配偶者(夫・妻)名義の口座で海外FXトレードを行う

あなたが海外FXトレードをすると、月100万円の利益がだせるポテンシャルがあったとします。

会社の給与所得が600万円だと仮定した場合

(単純化するために控除などを考慮しないで計算しています。)

- 夫(あなた)の総所得金額 = 海外FXトレード:1200万円 + 給与:600万円 = 1,800万円

となります。

1,800万円の方の所得税は

- 夫の所得税 = 1,800万円 × 40% - 2,796,000円 = 4,404,000円

合計:4,404,000円

となります。

専業主婦の奥さんがいた場合、あなたのトレード口座の半分を奥さん名義の口座にしてしまえば

- 夫(あなた)の総所得金額 = 海外FXトレード:600万円 + 給与:600万円 = 1,200万円

- 妻の総所得金額 = 海外FXトレード:600万円 = 600万円

となります。

夫婦の所得税は

- 夫の所得税 = 1,200万円 × 33% - 1,536,000円 = 2,424,000円

- 妻の所得税 = 600万円 × 20% - 427,500円 = 772,500円

合計:3,196,500円

となります。

夫婦で収益を分散することで、税金の負担は1,207,500円も安くなることができます。

上記は、控除などを排除した単純化したモデルですが、実際に控除(基礎控除や扶養控除)を含めても、収益が大きい場合には、配偶者(夫・妻)と収益を分けた方が税金の負担は軽減できるのです。

5.法人化する

個人として海外FXトレードをするよりも、法人として海外FXトレードを行い、その法人から給料(役員法主)をもらうとう形の方が税金面でのメリットは大きくなります。

法人化してしまうと、法人の利益に対して「法人税」が課税されてしまいますが

- 法人の所得をそのまま社長の報酬にしても、給与所得控除分節税になる

- 奥さんを役員にして報酬を支払うことで給与所得控除も増える

- 必要経費が計上しやすくなる

- 損失が9年間繰り越せる

- 他の事業所得と損益通算できる

- 小規模企業共済、中小企業倒産防止共済、法人保険などの節税方法が利用できる

- 福利厚生費が経費になる

というメリットがあるのです。

個人のままだと、海外FXトレード(雑所得)の所得がそのまま課税対象となってしまいますが、法人化することで、会社から給与という形で受け取ることになるため、給与所得控除が利用できます。

給与所得控除は損益通算が可能で

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

|---|---|

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

年間600万円(月50万円)を給与として支払う場合

給与所得金額 = 収入金額:600万円 × 20% + 440,000円 = 164万円

もの給与所得控除を利用できるのです。

当然、控除額が大きくなれば、課税対象金額が少なくなるため、税金が安くなるのです。

ただし、法人化はメリットだけではないため、注意が必要です。

- 法人設立にコストがかかる

- 法人の決算に関するコストがかかる(税理士や会計士、作業の手間)

- 赤字でも法人住民税の均等割は支払義務がある

- 従業員の社会保険や労働保険の負担が発生する

まとめ

海外FXの税金の節税対策には

- 経費を増やす

- 「両建て」ポジションを持って、損益をコントロールする

- 中古不動産投資を行う

- 配偶者(夫・妻)名義の口座で海外FXトレードを行う

- 法人化する

などの方法があります。

どれも、合法的に節税を行う税金対策となります。

税金負担をしたくない方、海外FXの儲けが大きくて税負担の重い方は、上記のような節税対策に取り組むことをおすすめします。

海外FX税金の抜け道

海外FXで税金を支払わないで済む抜け道はないの?

抜け道もありますが、抜け道を利用するには色々なデメリットも存在するの。今回は、合法的にできる海外FX税金の抜け道について解説します。

1.海外移住

前述したように

所得税法では

- 居住者:日本国内に住所がある方

- 非居住者:日本国内に住所がない方

という分類があり、

- 居住者 → 日本国内での所得も、海外での所得も、日本に納税する義務がある

- 非居住者 → 日本国内での所得のみ、日本に納税する義務がある

という決まりになっています。

つまり、非居住者であれば、海外での所得である「海外FXでの収入」は、日本に納税する義務はなくなるのです。

非居住者になる = 海外移住する(海外に生活の拠点を持つ)

ということを意味します

海外移住して「非居住者」になれば、海外FXで儲けたお金というのは、日本に納税する義務がなくなるのです。

よくある質問

例えば、1年の半分未満(182日)は、日本にいても良いの?

半分日本、半分海外なら我慢できるかもしれないんだけど・・・

「居住者」と「非居住者」の判定は、いる日数だけの問題ではないのです。住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断することとなっているため、半分以上海外にいても、「居住者」と見なされてしまって、課税対象になる可能性があります。

日本の居住者かどうかの判定は

住居、職業、資産の所在、親族の居住状況、国籍等の客観的事実によって判断する

とされています。

外国に家があって、半分は外国にいるけど、日本で仕事をしていて、日本人で、親族も日本で、日本の銀行に資金の大半を預金している、という場合は「居住者」とカウントされてしまう可能性があるということです。

とくに「仕事」が重要な判定基準となり、

国内に住所を有しない者と推定する場合

国外に居住することとなった個人が、次のいずれかに該当する場合には、その者は、国内に住所を有しない者と推定されます。

1.その者が国外において、継続して一年以上居住することを通常必要とする職業を有すること

出典:国税庁

2.その者が外国の国籍を有し又は外国の法令によりその外国に永住する許可を受けており、かつ、その者が国内において生計を一にする配偶者その他の親族を有しないことその他国内におけるその者の職業及び資産の有無等の状況に照らし、その者が再び国内に帰り、主として国内に居住するものと推測するに足りる事実がないこと

外国で仕事に付いている場合は「非居住者」と判定されやすく、海外FXトレードの収益が日本の課税対象にならない可能性が高いのです。

注意点

移住先の国で納税義務が発生する

移住先の国の税法によりますが、基本的には、海外FXで儲けたお金に関して、移住した国の税法に合わせて納税義務が発生するのが一般的です。

日本への納税義務はなくなっても、移住先の国への納税義務が発生してしまうのです。

当然、日本の所得税・住民税よりも安い税率の国に移住すれば、それだけ税金を安くできる、納税を回避することができることになります。

海外移住にはデメリットも多い

移住先にもよりますが

- 移住ビザ、仕事用のビザを取るのにお金や時間がかかる

- 言葉の壁がある

- 治安が悪い

- 仕事が探しにくい

- 医療は日本より劣るところが多い

- 医療費が高い

- 友達がいないと寂しい

- 親や家族のことが心配になる

- 文化が合わない

- お金が貯まらない

- 異性に魅力を感じない

- 日本の最新事情に疎くなる

- 日本語の書籍が手に入らない

- 食事に飽きる

など、移住にはデメリットも少なくありません。

日本の納税義務を抜け道で回避したときに得られるメリットと、海外移住によるデメリットを比較した上で、慎重に移住を決定する必要が出てきます。

2.海外移住 + タックスヘイブン法人設立

タックス・ヘイブンとは

タックス・ヘイブン(タックス・ヘイヴン、tax haven)は、一定の課税がされない国、または著しく抑えられている国のこと

を言います。「租税回避地」「低課税地域」ともいわれる国のことです。

経済活動が弱い小国は、税金を課さないことで、海外の企業を誘致し、経済活動を活発化させる目的を持っています。結果として、タックス・ヘイヴンが生まれてくるのです。

じゃあ、日本で会社を設立して、タックス・ヘイヴンに子会社を作って、その会社名義で海外FXトレードをすれば、税金は発生しないのでは?

そんなに甘くありません。日本には「タックスヘイブン対策税制」というものがあるので、その方法は意味がないのです。

タックスヘイブン対策税制とは

正式名称は「外国子会社合算税制」と言います。

タックスヘイブンにある子会社の利益を、日本の親会社に配当されたものとして、課税する制度のこと

です。

せっかく、タックスヘイブンに子会社を作っても、日本の親会社の利益としてカウントされてしまうため、意味がないのです。

そこで、完全に税金の抜け道を探すとなると

海外移住 + タックスヘイブン法人設立

という合わせ技が必要になります。

例えば

香港では、配当、利子所得の支払いに対する源泉税はありません。キャピタル・ゲイン及び配当所得に対する課税もないのです。

つまり、

- 香港に移住する

- 香港で会社(親会社)を作る

- タックスヘイブンに子会社を作る

- タックスヘイブンの会社名義で海外FXトレードをする

- 海外FXトレードで得た利益に対して、タックスヘイブンの会社は課税されない

- タックスヘイブンの会社から配当で利益分を受け取ると、香港では配当には課税されない

という形で

完全に税金ゼロ円が実現するのです。

注意点

高度な知識が必要になる

移住しながら、法人設立をし、課税されないようにお金の流れをコントロールしなければならないため、高度な会計上の知識が必要になります。

当然、自分でできないため、多くの専門家の力を借りることになると思いますが、高度な知識や経験のある専門家に依頼するための資金は必要になり、全部を丸投げすると横領などのリスクもあるため、自分でも一定レベルの知識を身に着ける必要がでてきます。

また、少なくとも、英語ができないと現地の銀行や金融機関、金融監督庁とのやり取りができないため、語学も必要になってきます。

上記を実行するためには「知識」「ノウハウ」「経験」が必要になり、一筋縄ではいかないのが現状です。

まとめ

海外FXの税金にも、合法的な抜け道があるのは間違えありません。

しかし、

- 移住

- タックスヘイブンの会社設立

というのは

- 税金の軽減メリット以上のデメリットが生じる可能性が高い

のです。

元々、外国で仕事をしていた、移住経験がある、国際的な税金対策をしてくれる税理士や会計士がいる、などの状況下でなければ、日本でできる税金対策・節税を行う範囲で、納税はしておいた方がメリットは大きいと考えます。

海外FXトレードの収益が年間で億を超える単位になれば、真剣に「海外FXの税金の抜け道を検討する」行動を取るべきだと思いますが、そこまで行かないのであればデメリットの方が大きく、おすすめはできません。

まずは、日本にいながら、やれる税金対策・節税を検討するべきです。

サラリーマンが海外FXの税金で会社にバレない方法

会社に海外FXトレードをしていることを知られたくないのですが、海外FXの税金の支払で会社にバレることはありますか?

バレる可能性はありますが、最大限バレる確立を抑えることはできます。

まずは「海外FXの税金で会社にバレる理由」をしっかりと理解する必要があります。

海外FXの税金で海外FXトレードが会社にバレる理由

1.住民税額でバレる

前述した通りで、住民税は

住民税額 = 課税所得金額 × 税率:10.0% + 5,000円

の税率が基本です。

つまり、住民税額の10倍がだいたいの課税所得金額となるのです。

通常、住民税は「特別徴収」が適用されるため、会社が給与から天引きする形が一般的です。そうなると、自治体から会社に住民税の報告が行きます。

経理担当者が住民税額を把握することになるため、

「あれっ、うちで支払っている給与額に対して、住民税が多すぎるな。副業しているのか?」

とバレてしまうのです。

2.年末調整の「給与所得者の基礎控除申告書」でバレる

年末調整の際にサラリーマンは会社に「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」を提出します。

この「給与所得者の基礎控除申告書」には「給与所得」「給与所得以外の所得の合計額」の記載欄があり、副業(海外FX)の場合は「給与所得以外の所得の合計額」に記載することになります。

3.社内の噂でバレる

意外かもしれませんが、一番多い会社にバレるルートは「社内の噂」です。

とくに投資や副業で稼ぎが増えてしまうと・・・

「また、新しい車買ったらしいな、うちの給料でどうしてるの?」

というように同僚に聞かれて

「ここだけの話だけど、海外FXをやって、結構利益が出てるんだよ。」

と答えてしまう方も少なくありません。

自分でバラしてしまった話が尾ひれがついて、上司や経営者の耳に届いてしまうことが少なくないのです。

4.SNSでバレる

自分でtwitter、Instagram、facebook、tiktok,Youtubeなどを運営している場合に、本人は、自分の情報を開示しないで運営しているつもりでも

- ニックネームが他に使っているものと同じ

- 投稿する写真や動画に本人が特定できる情報が映っている(自宅や持ち物)

- 顔が映ってしまった

- 職場の内部事情を開示してしまう

などです。

海外FXの税金で海外FXトレードが会社にバレない方法

1.住民税を「普通徴収」にする

海外FXの所得がある場合には、会社からの源泉徴収ではなく、自分で確定申告をしなければなりません。

この確定申告の際に住民税を

- 普通徴収 → 自分で払う

- 特別徴収 → 会社が給与から天引きして払う

という選択ができるようになります。

最近では、自治体も税金の未回収を防ぐため「特別徴収」を積極的に採用しており、何もしないと「特別徴収」になる自治体・会社が少なくありません。

自分で住民税を「普通徴収」に切り替える必要があるのです。

「普通徴収」にしてしまえば、住民税の支払通知は、会社ではなく、個人宛に届くので住民税によって海外FXトレードの副業がバレる可能性はほとんどなくなるのです。

注意

多くの社員が特別徴収にしている中で、理由もなく普通徴収にすること自体に不信を持たれる可能性は出てきてしまいます。ただ、具体的な住民税が開示されるわけではないので「なぜ、わざわざ普通徴収にしたんだろうか?」という疑問を持たれるだけで済むことが多いです。

2.年末調整の「給与所得者の基礎控除申告書」の「給与所得以外の所得の合計額」に書かない

年末調整の「給与所得者の基礎控除申告書」の「給与所得以外の所得の合計額」に海外FXトレードの収入を記入してしまえば自らバラしてしまっているようなものです。

公的な書類なので、ウソをつくことにネガティブな感情を持つ方もいるかと思いますが、年末調整の「給与所得者の基礎控除申告書」で税額が決まるわけではなく、ペナルティもありません。税務署が会社に確認することもほとんどないので「給与所得以外の所得の合計額を書かないのが一番の対策」と言えます。

3.社内の人間にも、友人にも、海外FXトレードのことを言わない

海外FXトレードが上手くいって、十分に儲けがあると、どうしても、友人・知人・同僚に自慢したくなってしまいます。

直接的に海外FXトレードのことを言わなくても、豪華な旅行や、新車、家の購入など、言いたくなってしまうのは致し方ありません。

しかし、会社に絶対にバレたくないのであれば「一切、同僚や友人には言わない」ことを心がける必要があります。どこから、情報が漏れてしまうかはわからないからです。

4.SNSに海外FXトレードのことを載せない

SNSも、バレてしまう大きな要因となります。

SNSは、すでに利用していたとしても、「海外FXトレードのこと」「不信感を持たれる豪華な生活」に関しては、出さないことが重要になります。

副業禁止の会社で海外FXトレードをしてることがバレたらどうなる?

基本的に「投資」と「副業」は異なるものです。

会社の職務規定・就業規則にもよりますが、ほとんどの副業禁止の会社でも

- 投資 → OK

- 副業 → NG

という会社が多いはずです。

多くの国民が行っている株式投資、外貨預金、保険はOKで、FXがダメということはありませんので、基本的に「海外FXトレード」をしていることがバレたとしても、会社で問題になることはほとんどないと考えて良いです。

注意

証券会社などFXサービスに関する会社に勤務している場合は大きな問題になるので注意が必要です。

海外FX税金のよくある質問

海外FXのボーナスの税金はどうなるの?

ボーナスとは

口座開設や入金などの条件クリアで付与されるトレードに使える証拠金のこと

を言います。

- ボーナス自体は出金できない → トレードで得た利益に関しては出金できる

- ボーナス自体もトレード条件をクリアすると出金できる

ものがあります。

どちらに関しても

ボーナス自体は、税金の対象とはならない

ただし、出金できる状態になったボーナスは税金の対象になる

と言えます。

例:口座開設ボーナス

口座開設で、1万円の口座開設ボーナスが付与された場合

- 1万円の付与時 → 税金の対象にはならない(所得にカウントされない)

1万円のボーナス証拠金を利用して2万円の利益を出し、2万円が出金できる状態になった場合

- 2万円の利益 →税金の対象になる(所得にカウントされる)

例:入金ボーナス

10万円の入金で、10万円の入金ボーナスが付与された場合

(5ロットのトレードで1ドルが出金可能になる入金ボーナス)

- 10万円の付与時 → 税金の対象にはならない(所得にカウントされない)

500ロットのトレードをして、100ドル分(1万円分)が出金可能になった場合

- 出金可能になった1万円分のボーナス →税金の対象になる(所得にカウントされる)

となります。

よく海外FXのウェブサイトで「ボーナスの損失を経費計上して税金を減らす」という節税方法が書いてありますが、これは間違えです。もし、ボーナスの損失を計上できるのであれば、ボーナス付与時に利益として計上しないとおかしなことになってしまいます。あくまでも、出金できる状態になってはじめてボーナスは所得としてカウントされるのです。ボーナスの損失が計上できるものではありません。

キャッシュバック・ポイントは税金どうなるの?

海外FXのポイントプログラムやキャッシュバックも、基本的にはボーナスと同じ考え方です。

出金できる状態 = 金銭としての価値がある状態 = 所得としてカウントする

ことになるため

- ポイント → 出金できる状態になったら所得としてカウント(ポイントの状態でも申告を求めるケースもある)

- キャッシュバック → 出金できるため、所得としてカウント

となります。

法人化した場合、海外FXの税金はどうなるの?

法人の場合は海外FXで得た収益(利益)に対して「法人税」「法人事業税」「法人住民税」を支払うことになります。

決算月が終わったら、決算を行い、事業年度の終了日の翌日から2カ月以内に「法人税」「法人事業税」「法人住民税」を納付することになります。

日本の法人の場合は、他の事業を行っている日本の法人と同じです。

法人税率

| 資本金規模 | 所得金額 | 税率 |

|---|---|---|

| 1億円超 | – | 23.20% |

| 1億円以下 | 800万円超 | 23.20% |

| 1億円以下 | 800万円以下 | 15.00% |

| 赤字企業の場合 | – | 0% |

法人事業税税率(東京/資本金1億円以下)

| 資本金規模 | 所得金額 | 標準税率 |

|---|---|---|

| 1億円以下 | 400万円以下の金額 | 3.50% |

| 1億円以下 | 400万円超800万円以下の金額 | 5.30% |

| 1億円以下 | 800万円超の金額 | 7.00% |

法人住民税税率(東京23区内/令和元年10月1日以後に開始する事業年度)

| 標準税率 | 超過税率 | |

|---|---|---|

| 都道府県民税 | 1.00% | 2.00% |

| 市区長宇村税 | 6.00% | 8.40% |

毎年、少しずつ法人の税金・税率は変更があるため、実効税率は変動がありますが、だいたい所得の30%の税金が発生する形になっています。

法人実効税率の推移

| 26年度 | 27年度 | 28年度 | 30年度 | |

|---|---|---|---|---|

| 法人税率 | 25.50% | 23.90% | 23.40% | 23.20% |

| 大法人向け法人事業税所得割 | 7.20% | 6.00% | 3.60% | 3.60% |

| 国・地方の法人実効税率 | 34.62% | 32.11% | 29.97% | 29.74% |

実効税率が30%程度ですので、年間1,000万円以上の利益を出せる投資家であれば、法人化した方が税金を抑えることが可能になります。

個人事業主が海外FXをした場合の税金はどうなりますか?

基本的には

個人の海外FXに関する税金と同じ

です。

総合課税で、所得税・住民税・事業税・消費税(売上1,000万円いじょう)が課税されます。

海外FXの節税のためには個人事業主では意味がなく、法人化をする方がかなりの金額の節税につながります。

海外FXで出金拒否に遭った場合に税金は発生しますか?

また、投資家側がアービトラージトレードなどの規約違反を起こしてしまった場合、またそれが疑われる場合に、海外FX業者は「出金拒否」をすることがあります。

出金されないため、投資家にとっては

「得てない収益」だから税金は払わないでいいんでしょ?

と思ってしまいがちですが、そんなことはありません。

海外FX業者に出金拒否されたとしても、収益(為替差益)の発生が確定(含み益ではなく決済)している時点で、所得として確定さるので、税金が発生してしまうのです。

ただし、海外FX業者が倒産したことに伴う出金できない状態の場合、青色申告をしている個人事業主、法人であれば「貸し倒れ損失(貸倒金)」として計上できる可能性があります。これは税理士や会計士に相談しましょう。

学生でも海外FXの税金は発生しますか?

発生します。

ただし、学生の場合は「配偶者控除」が使えるため

- 年間の合計所得金額が48万円以下であれば、所得税は発生しません。

- 年間の合計所得金額が33万円以下であれば、住民税は発生しません。

専業主婦でも海外FXの税金は発生しますか?

発生します。

ただし、専業主婦の場合は「配偶者控除」が使えるため

- 年間の合計所得金額が48万円以下であれば、所得税は発生しません。

- 年間の合計所得金額が33万円以下であれば、住民税は発生しません。

無職でも海外FXの税金は発生しますか?

発生します。

ただし、無職の方でも「基礎控除」が使えるため

- 合計所得金額が2,400万円以下で、年間の合計所得金額が48万円以下であれば、所得税・住民税は発生しません。

海外FXと国内FXを併用した場合には、税金はどうなりますか?

海外FXと国内FXでは、課税方法が違うため、別のモノとして納税します。

- 国内FX → 申告分離課税で納税

- 海外FX → 雑所得として総合課税で納税

です。

海外FXと国内FXの損益の損益通算はできません。

海外FXの納税を税理士に依頼することは可能ですか?

可能です。

海外FXに精通している税理士や会計士でなくても、特別な税金対策をしないのであれば、海外FXでの収益の納税は可能であり、普通に依頼することができます。

海外FXで高額な収益があり、国際的な会社や移住も含めた相談をしたい場合は、国際的な経験の多い税理士や国際的な節税・税金対策ができる税理士に依頼する必要があります。

海外FX業者で仮想通貨・ビットコインのトレードを場合の税金はどうなりますか?

海外FXと同じです。

「雑所得」として、「総合課税」で課税されます。

海外FXの仮想通貨・ビットコインの損益と海外FXの為替トレード(FX)の損益は、同じ雑所得なので損益通算が可能です。

海外FXの税金の払い方はどうすれば良いですか?

海外FXの税金は、確定申告をして、税額を確定し、その後自分で納税します。

納税の仕方は

- 口座振替

- インターネットバンキング(e-tax)

- クレジットカード、デビットカード

- コンビニ

- 現金(金融機関、税務署の窓口)

を選ぶことが可能です。